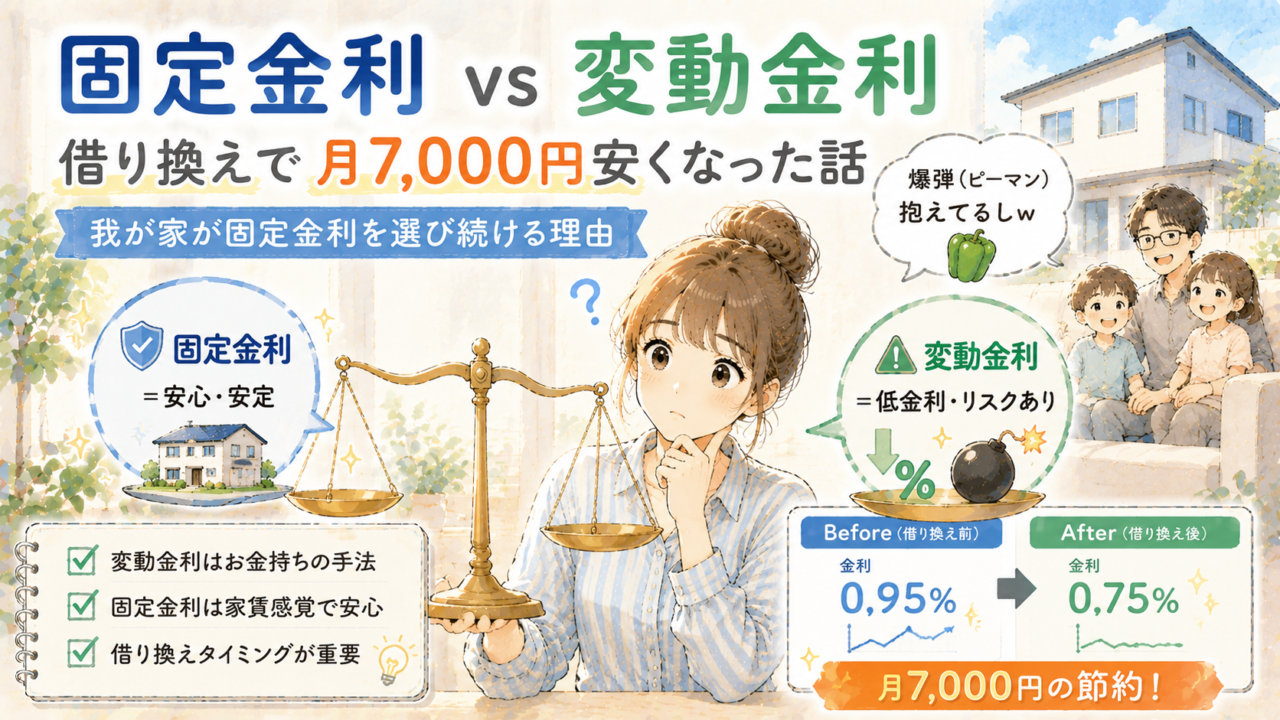

固定金利と変動金利どっちがいい?借り換えで月7,000円安くなった我が家の選択

固定金利と変動金利、どっちがいいんやろ?

住宅ローンを組んだことがある方なら、一度は悩んだことがあると思います。

わが家も悩みました。今も悩んでいますw

この記事では、固定金利0.95%から0.75%に借り換えた実体験と、固定金利を選び続ける理由をリアルにお伝えします。

最初に組んだのは固定金利0.95%の35年ローン

家を買った当初、選んだのは全期間固定金利0.95%の35年ローンでした。

理由はシンプルです。

「毎月いくら払うか、ずっと変わらない方が安心」

当時のピーマンの勤め先は安定していました。それでも、将来のことは誰にもわかりません。

実際、家を決める前にピーマンは白血病にかかりましたw

波乱万丈すぎw

変動金利は金利が低い分、将来上がるリスクがある。わが家にはそのリスクを取る余裕がなかったんです。

両学長との出会いが借り換えのきっかけ

その後、両学長の動画に出会い、お金の勉強を始めました。

その中で気づいたこと。

「住宅ローン控除が終わるタイミングで借り換えを検討すべきかも」

住宅ローン控除は一般的に10年間。この期間が終わると控除のメリットがなくなるので、借り換えのタイミングを検討するのがセオリーです。

そこで調べてみると、0.75%の10年固定金利という選択肢を見つけました。

ちょうど今ほど金利が上がっていない時代の話です。

そんなに昔の話でもないんですが、金利が上がる前に借りれたのはラッキーだったかもしれません。

借り換えした結果、月7,000円安くなった

実際に借り換えをしてみた結果がこれです。

借り換え前:固定金利0.95%・35年ローン

借り換え後:固定金利0.75%・10年固定

月々の返済額が約7,000円安くなりました。

ボーナス払いなし。毎月コツコツ返済するスタイルです。

年間で84,000円の節約。

「やってみるもんやな」と思いましたw

ただ、メリットばかりではありません。

デメリットもありました。それは、借り換える手間が面倒くさいw

書類に記入したり、必要な書類を取りに市役所に行ったりなどやることが結構あったんです。楽にできるかなーと思ってましたが、そこまで現実は甘くありませんでしたw

そして、結構お金がかかるということ。総額十数万はかかった覚えです。

面倒くさいことは全てピーマンに任せましたがwよく、頑張った!

借り換えにかかる手間、お金これらを考慮して本当に借り換える必要があるかどうかも検討した方がいいかもしれません。

借り換えで返済額が減ったら、次は「繰り上げ返済すべきか問題」が出てきますw わが家が悩んで出した答えはこちら👇

住宅ローンは繰り上げ返済すべき?しなくていい?0.75%固定金利の我が家が出した答え

10年後の金利問題

10年固定なので、10年後にまた選択が必要になります。

その時の選択肢はこの2つ。

・そのまま固定金利で継続する

・変動金利に切り替える

10年後の金利がどうなっているかは、正直誰にもわかりませんw

ここで両学長の言葉が刺さりました。

変動金利はお金持ちがやる手法

両学長がよく言っています。

「変動金利はお金持ちがやるもの」

金利が上がっても、余裕で払えるだけの資産がある人がやる手法。

逆に言うと、金利が上がった時に払えなくなるリスクがある人は、変動金利を選ぶべきではないということです。

わが家の場合を考えてみました。

爆弾(ピーマン)を抱えていますからw

白血病という病歴があるピーマン。万が一また体調を崩した時のリスクを考えると、毎月の返済額が変わらない固定金利の方が精神的に安心なんです。

住宅ローンで人生が破産しないように。

それがわが家の住宅ローンとの向き合い方です。

もしくは、10年後にお金が貯まっていれば一括返済したいという野望もありますw

固定金利と変動金利、どっちを選ぶべき?

整理するとこうなります。

変動金利が向いている人

・十分な資産がある(金利が上がっても一括返済できるくらい)

・収入が安定していて将来も見通せる

・金利上昇リスクを許容できる

固定金利が向いている人

・毎月の返済額を固定して安心したい

・収入に不安要素がある

・リスクを取りたくない・取れない

わが家は完全に後者です。w

ピーマンの病歴、子どもたちの教育費、将来の不確実性。

これだけ考えることがあると、毎月の返済額だけは固定しておきたいんですよね。

「家賃のように、毎月決まった額を払い続ける」

それがわが家の住宅ローンの考え方です。

固定金利で安心してローンを返しながら、余剰資金は投資に回す。その第一歩が生活防衛資金を作ることです👇

まとめ:正解は家族の状況によって違う

固定金利と変動金利の選択に、万人共通の正解はありません。

・変動金利は低金利だがリスクあり→お金持ち向け

・固定金利は安定的だが金利が高め→リスクを避けたい人向け

・借り換えは住宅ローン控除終了のタイミングが狙い目

・自分の家族状況・収入・リスク許容度で選ぶ

わが家は借り換えで月7,000円の節約に成功しました。

でも一番大事なのは、住宅ローンで人生を詰まないこと。

家を買うことがゴールじゃない。家を買った後も、家族が笑顔で暮らし続けられることが本当のゴールだと思っていますw

【今日の自由になるための一歩】

今の住宅ローンの金利を確認してみてください。借り換えで毎月の返済額が下がる可能性があります。特に住宅ローン控除が終わるタイミングは借り換えの絶好のチャンスです。

住宅ローンを整理したら、次は資産を増やす番です。我が家が実践しているNISAの始め方はこちら👇

SBI証券でNISAを始める方法|口座開設から積立設定まで全手順